Strona Główna >> Ukraina >> Gospodarka >> Rola gazu w przyszłości energetycznej Ukrainy

Rola gazu w przyszłości energetycznej Ukrainy

Problem. Celem ponadpartyjnej i międzynarodowej Komisji Odbudowy Gospodarczej CSIS Ukrainy jest stworzenie ram politycznych, które pomogą przyciągnąć inwestycje sektora prywatnego w celu wsparcia przyszłej odbudowy gospodarczej Ukrainy.

Zdjęcie: Ołeksandr Gimanow/AFP/Getty Images

Aby wesprzeć Komisję, CSIS zwoła szereg grup roboczych w celu zbadania szeregu konkretnych obszarów, które mają kluczowe znaczenie dla odbudowy i modernizacji ukraińskiej gospodarki, w tym rolnictwa, energetyki oraz transportu i logistyki, a także zajęcia się wpływ korupcji na inwestycje sektora prywatnego.

Gaz odgrywa kluczową rolę w systemie energetycznym Ukrainy, a kontrola nad przemysłem gazowym była główną linią podziału w polityce tego kraju. Podczas gdy Ukraina odbudowuje się po brutalnej wojnie, Kijów pozycjonuje swoje zasoby gazowe i infrastrukturę jako potencjalny atut dla bezpieczeństwa energetycznego Europy i transformacji energetycznej. Przemysł gazowy może być filarem powojennej gospodarki, ale przyciągnięcie inwestycji będzie trudne z różnych powodów, od zagrożeń bezpieczeństwa po niepewność regulacyjną i polityczną. W tym skrócie przeanalizowano rolę gazu ziemnego w przyszłości energetycznej Ukrainy. Podsumowuje zasoby gazu na Ukrainie i rolę gazu w gospodarce, analizuje, w jaki sposób inwestycje w gaz ziemny pasują do innych priorytetów odbudowy, a także bada rolę ukraińskich zasobów gazu w niskoemisyjnej Europie.

Gaz odgrywa kluczową rolę w systemie energetycznym Ukrainy, a kontrola nad przemysłem gazowym była główną linią podziału w polityce tego kraju. W miarę jak Ukraina odbudowuje się po brutalnej wojnie i stara się wdrożyć długoterminowe cele w zakresie dywersyfikacji źródeł energii, istnieje duża niepewność co do przyszłej roli gazu ziemnego. Po stronie podaży Ukraina ma znaczne krajowe zasoby gazu i zdołała utrzymać produkcję na względnie stałym poziomie przez całą wojnę. Jednak państwowe przedsiębiorstwa energetyczne na Ukrainie borykają się z trudnymi warunkami działania i zagrożeniami dla obiektów, a ich przyszły dostęp do kapitału i spółek osobowych może okazać się trudny. Po stronie popytu rola gazu może się znacznie zmienić wraz z ożywieniem gospodarczym kraju. Szybka powojenna odbudowa zwiększyłaby popyt gospodarstw domowych i przemysłu.

W okresie powojennym Ukraina będzie dążyła ku Unii Europejskiej i jej systemowi energetycznemu. Podczas gdy Ukraina odbudowuje się i dostosowuje do nowej rzeczywistości geopolitycznej, osiągnięcie bezpieczeństwa energetycznego będzie kluczowe dla postawienia kraju na nogi, a Ukraina będzie potrzebować pomocy międzynarodowych darczyńców. Aby ułatwić finansowanie nowej infrastruktury energetycznej, Kijów pozycjonuje swoje zasoby gazu i infrastrukturę jako potencjalny atut dla bezpieczeństwa energetycznego Europy i transformacji energetycznej.

W tym skrócie przeanalizowano rolę gazu ziemnego w przyszłości energetycznej Ukrainy. Rozpoczyna się przeglądem gazu w systemie energetycznym i gospodarce kraju. Następnie w dokumencie przedstawiono znaczenie infrastruktury gazu ziemnego wśród innych priorytetów odbudowy i zbadano rolę ukraińskich zasobów gazu i infrastruktury w niskoemisyjnej Europie.

Tło sektora gazu ziemnego

Rola gazu w gospodarce.

Ukraina dysponuje zróżnicowanym zestawem źródeł energii, przy czym znaczącą rolę odgrywa energia jądrowa. Paliwa kopalne pozostają największym źródłem energii pierwotnej na Ukrainie, przy czym największy udział mają węgiel i gaz ziemny. Ze względu na znaczne zasoby węglowodorów i przemysł energii jądrowej Ukraina była w stanie zaspokoić około dwóch trzecich swojego zapotrzebowania na energię dzięki produkcji krajowej, zanim Rosja rozpoczęła niesprowokowaną wojnę w lutym 2022 r.

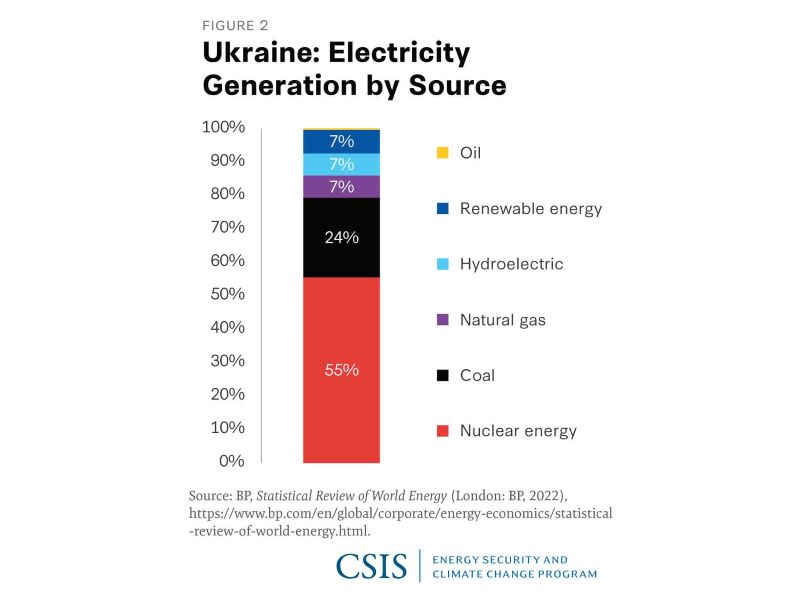

Przed wojną energia jądrowa dostarczała zazwyczaj ponad połowę energii elektrycznej na Ukrainie. Mieszanka generacyjna wahała się, ponieważ Ukraina radzi sobie z szeroko zakrojonymi, ukierunkowanymi rosyjskimi atakami na jej infrastrukturę energetyczną, które zniszczyły około 50 procent zdolności wytwórczych kraju. Ukraińska elektrownia jądrowa Zaporoże jest teraz wyłączona, a wszystkie sześć jej reaktorów jest w trybie wyłączenia , ponieważ obiekt pozostaje okupowany przez wojska rosyjskie i jest narażony na ostrzał i uszkodzenia.

Energia odnawialna (w tym wiatrowa, słoneczna, wodna i biomasa) wzrosła z poniżej 2 proc. zdolności wytwórczych Ukrainy do około 11 proc. do 2020 r. W 2021 r. Ukraina postawiła sobie za cel zwiększenie udziału energii odnawialnej do 25 proc. 2035. Osiągnięcie tych celów utrudnią różne czynniki, ale wdrożenie energii ze źródeł odnawialnych będzie kluczowym priorytetem w powojennych wysiłkach na rzecz odbudowy.

Gaz ziemny odgrywa stosunkowo niewielką rolę w wytwarzaniu energii. Gaz ziemny stanowi tylko 7 procent produkcji energii elektrycznej na Ukrainie, ale udział ten może wzrosnąć po 2030 r., aby wspierać nieciągłą energię odnawialną i zrekompensować kurczący się udział produkcji węgla. Efektywność energetyczna będzie kluczowym obszarem zainteresowania powojennej redukcji zużycia gazu w zastosowaniach mieszkaniowych.

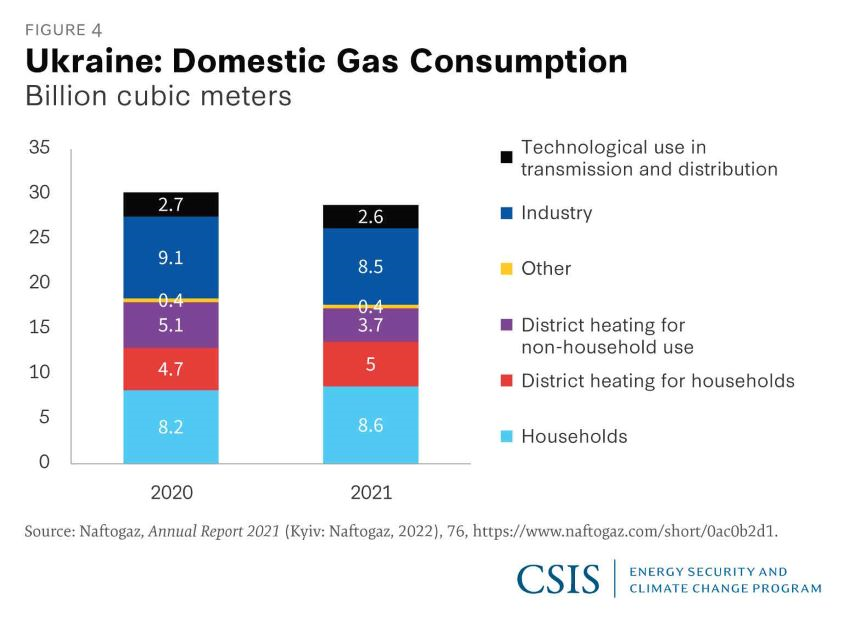

Natomiast gaz odgrywa kluczową rolę w ogrzewaniu gospodarstw domowych i sieci ciepłowniczych. Około 80 procent ukraińskich gospodarstw domowych polega na scentralizowanym zaopatrzeniu w gaz, a ponad połowa korzysta ze scentralizowanych dostaw wody ogrzewanej gazem. Gospodarstwa domowe, systemy ciepłownicze dla gospodarstw domowych i innych oraz przemysł mają mniej więcej równy udział w zużyciu gazu na Ukrainie. Ta powszechna zależność od gazu do ogrzewania stwarza luki w zabezpieczeniach. Ataki na infrastrukturę gazową, taką jak rurociągi, mogą stworzyć ryzyko humanitarne w mroźnych zimowych miesiącach.

Krajowa produkcja gazu.

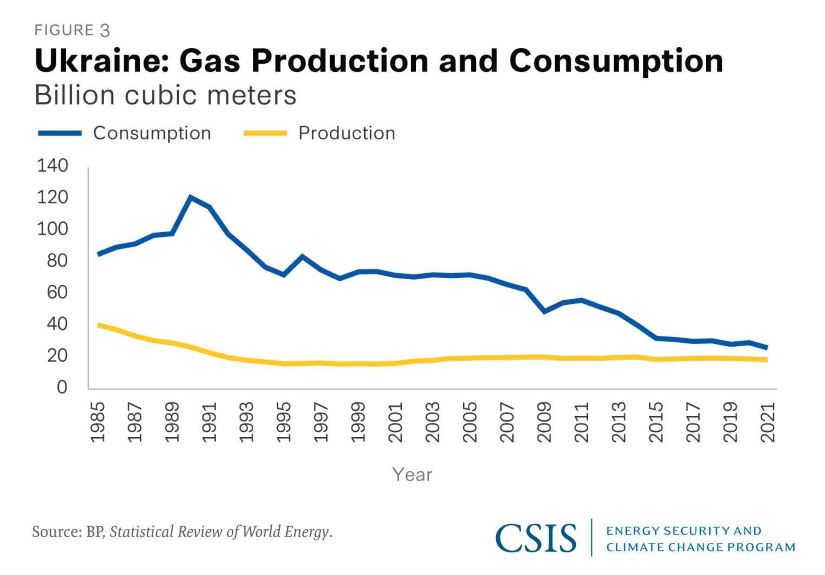

Ukraina jest jednym z największych posiadaczy zasobów gazu w Europie, z potwierdzonymi zasobami 38,5 biliona stóp sześciennych (tcf) na koniec 2020 r. Jej zasoby gazu, według Statystycznego Przeglądu Światowej Energii BP, rosły średnio o 3,9 rocznie procent w latach 2009-2019, w porównaniu ze spadkami rezerw w większości krajów Europy. Krajowe zasoby gazu wystarczają w ostatnich latach na zaspokojenie około 70 proc . zapotrzebowania Ukrainy na gaz.

Zasoby gazu Ukrainy skoncentrowane są we wschodnim obwodzie dnieprsko-donieckim, regionie karpackim na zachodzie i obszarze Morza Czarnego. W Dnieprze-Doniecku znajduje się około 80 procent potwierdzonych zasobów gazu ziemnego na Ukrainie, a w regionie znajdują się zagłębia gazu łupkowego Dniepr-Donieck i Lublin. Ukraina posiada znaczne zasoby gazu łupkowego. W 2015 roku amerykańska Agencja Informacji Energetycznej (EIA) oszacowała zasoby gazu łupkowego w regionie dnieprsko-donieckim (w tym gaz suchy, gaz mokry i gaz towarzyszący) na 76 tcf. W ocenie EIA ogółem Ukraina posiada niepotwierdzone, technicznie możliwe do wydobycia zasoby gazu łupkowego o wielkości 128 tcf. Zasoby gazu na rachunku obszaru Morza Czarnego i Morza Azowskiegoz a zaledwie 6 procent szacowanej bazy zasobów gazu Ukrainy, ale Ukraina utraciła kontrolę nad tymi zasobami od czasu inwazji Rosji na Krym w 2014 roku.

Państwowy koncern gazowniczy Naftogaz historycznie zdominował krajowy sektor gazowy. Od 2016 roku odpowiada on zazwyczaj za około 70 proc. wydobycia gazu na Ukrainie. W 2022 roku jej spółka zależna UkrGasWydobuwannia wydobyła 13,7 mld m3, obok 5 mld m3 od firm prywatnych i 1,1 mld m3 od Ukrnafty. Naftogaz jest największą spółką na Ukrainie i zatrudnia ponad 50 000 osób. W pierwszej połowie 2022 roku przekazała do budżetu państwa 53,5 mld hrywien (1,8 mld USD) z tytułu opłat licencyjnych, podatku dochodowego i innych podatków, co odpowiada 20 proc. budżetu państwa.

Sektor gazu ziemnego na Ukrainie korzysta z rozbudowanej infrastruktury, ale wojna naraziła aktywa energetyczne na ryzyko. Krajowa sieć przesyłu gazu jest jedną z najbardziej rozległych na świecie, z 38 600 km (prawie 24 000 mil) rurociągów (przesyłowych i dystrybucyjnych). Jednak ciągłe ataki na produkcję gazu w kraju będą miały wpływ na jego zdolność do zachowania samowystarczalności. Ataki na infrastrukturę energetyczną Ukrainy były wymierzone w sieć przesyłową energii elektrycznej, co doprowadziło do zwiększonej zależności od gazu w produkcji energii. Bardziej narażone na ataki są naziemne obiekty wydobycia gazu, podczas gdy 90 procent gazociągów przebiega pod ziemią.

Tranzyt gazu.

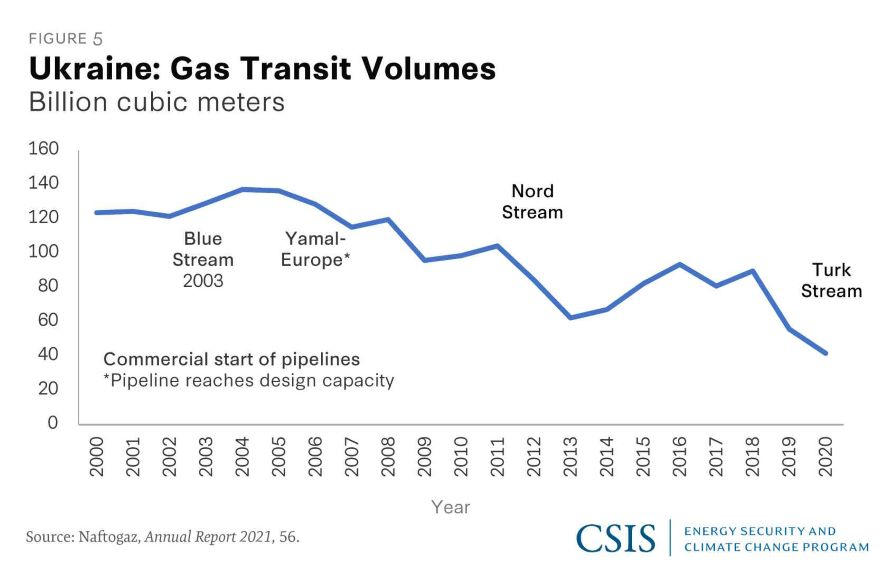

Ukraina tradycyjnie służyła jako kluczowy szlak tranzytowy dla eksportu rosyjskiego gazu do Europy, jednak w ciągu ostatniej dekady jej stosunki w handlu gazem ewoluowały. Po rozpadzie Związku Radzieckiego Ukraina była silnie uzależniona od importu rosyjskiego gazu. Rozbudowana infrastruktura gazowa i status szlaku tranzytu gazu z Rosji do Europy były jednymi z głównych atutów strategicznych nowo niepodległego kraju. Ale jej suwerenność stworzyła niewygodną wzajemną zależność między Ukrainą a Rosją.

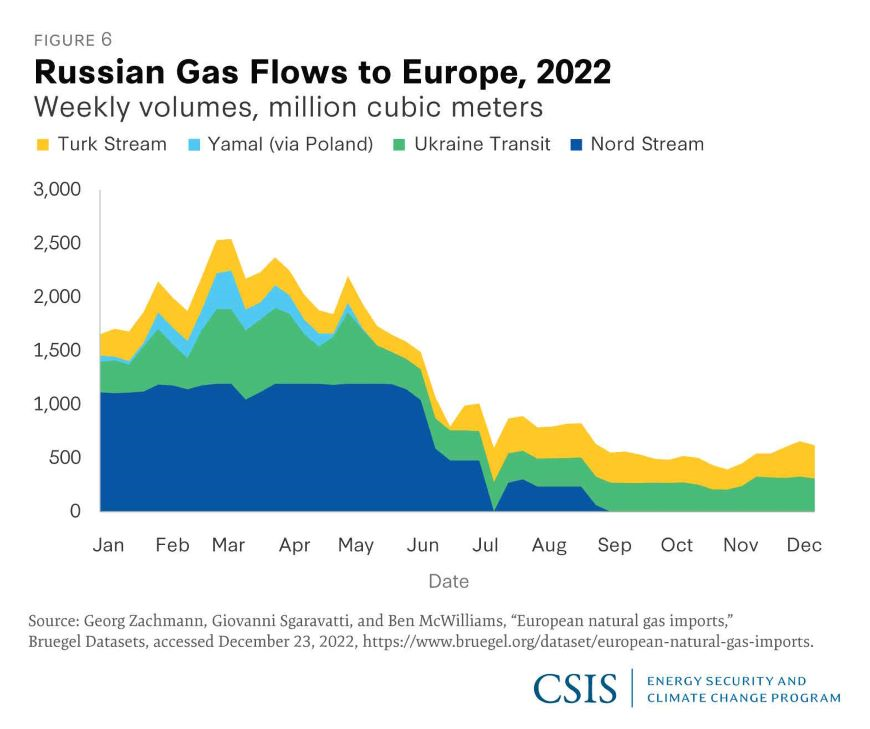

Zakłócenia w dostawach rosyjskiego gazu na Ukrainę w latach 2006 i 2009 uwydatniły podatność Europy na użycie przez Rosję „broni energetycznej”, a także potrzebę znalezienia alternatywnych dróg dostaw. Te zakłócenia w dostawach stworzyły również zachętyaby Rosja i Ukraina zmniejszyły swoją wzajemną zależność. Rosji zależało na budowie nowych rurociągów, aby zmniejszyć wpływ Ukrainy na eksport gazu do Europy, zwłaszcza na gazociąg Jamał–Europa o przepustowości 33 miliardów metrów sześciennych rocznie. Komercyjne uruchomienie gazociągów Nord Stream 1 i Turk Stream znacznie ograniczyło rolę Ukrainy w eksporcie rosyjskiego gazu do Europy (por. wykres 5). Rurociąg Nord Stream 2 (który Gazprom miał uruchomić na początku 2022 r.) jeszcze bardziej zmniejszyłby udział Ukrainy w tranzycie gazu Rosja–Europa. Tymczasem do 2015 roku – rok po nielegalnej aneksji Krymu przez Rosję – Ukraina zabezpieczyła wystarczającą liczbę alternatywnych dostaw, aby wstrzymać import rosyjskiego gazu. Kraj opiera się obecnie na imporcie z Węgier, Słowacji i Polski.

Długotrwałe spory między Rosją a Ukrainą dotyczące warunków kontraktów na wielkość tranzytu gazu zakończyły się decyzją Ukrainy z 2015 r. o zaprzestaniu importu gazu z Rosji. Oba kraje przez lata spierały się o ceny, długość kontraktów i stosowanie kontraktów typu „bierz lub płać”. Niespłacone zadłużenie Ukrainy wzrosło, ponieważ kraj odrzucił dostosowania cen przez Gazprom. W latach 2005–2020 wolumen tranzytu gazu przez Ukrainę spadł ze 136 mld m3 rocznie do 42 mld m3 rocznie. Dzisiejszy tranzyt reguluje umowa na 40 mld m³ rocznie, podpisana przez Rosję i Ukrainę w grudniu 2019 r. na lata 2021–2024. Jednak wielkość tranzytu przez Ukrainę osiągnęła zaledwie 18,7 mld m3 w 2022 r.

Opcje importu gazu w celu zwiększenia bezpieczeństwa energetycznego

Ukraina może być zmuszona tej zimy i następnej zimy bardziej polegać na imporcie gazu od swoich zachodnioeuropejskich sąsiadów, ponieważ Rosja bierze na celownik krytyczną infrastrukturę energetyczną kraju. Ale faktyczny import będzie zależał od dalszych działań wojskowych, poziomu krajowej produkcji gazu, cen gazu importowanego, dostępności dostaw i zniszczenia popytu w wyniku wojny.

Ukraina może pozyskać dodatkowe ilości gazu od swoich sąsiadów, ale dużym kosztem. W zeszłym roku Ukraina pokryła około jedną trzecią swojego zapotrzebowania na gaz wynoszącego 33 mld m3 poprzez import z reszty Europy; pozostała część pochodziła z produkcji krajowej. Ukraina ma stałe zdolności importowe na poziomie 54 milionów metrów sześciennych dziennie (mln m3/d) z Polski, Słowacji i Węgier. Kraje te będą w dalszym ciągu przesyłać niewielkie ilości gazu na Ukrainę przez cały okres wojny.

Zabezpieczenie finansowania importu gazu mogłoby stać się zimowym priorytetem. Część dostawców gazu lub skroplonego gazu ziemnego (LNG) nie będzie sprzedawać gazu bezpośrednio Ukrainie w ramach kontraktów długoterminowych ze względu na ryzyko kredytowe Naftohazu i wysokie ryzyko polityczne. Kredytodawcy, w tym Europejski Bank Odbudowy i Rozwoju (EBOR) oraz Bank Eksportu-Importu Stanów Zjednoczonych, ułatwili Ukrainie zimowe zakupy gazu.

Poprawa swobodnego przepływu gazu w Europie zapewni dodatkowe bezpieczeństwo dostaw i opcjonalność dla krajów takich jak Ukraina. W nadchodzących latach Ukraina będzie mogła kupować więcej zregazyfikowanego LNG z Litwy i Polski (poprzez nowo oddane gazociągi Polska-Litwa i Polska-Słowacja ) , Chorwacji (przez Węgry) i Grecji (przez Trasę Transbałkańską ). rurociąg). Ukraina skorzysta nie tylko na zwiększonych ładunkach LNG lądujących w krajach bałtyckich poprzez istniejące terminale regazyfikacyjne w Polsce i na Litwie, ale także na Morzu Śródziemnym, w związku z zacieśnieniem współpracy energetycznej w Europie Południowo-Wschodniej. Kształtujący się w Europie Południowej „korytarz pionowy” dla dwukierunkowego przepływu gazu pomiędzy Grecją, Bułgarią i Rumunią również przyczyni się do bezpieczeństwa dostaw Ukrainy. Węgry przystąpiły nawet do tego partnerstwa na mocy niedawnego protokołu ustaleń . Ukraina będzie także importować gaz rurociągami spoza Rosji, zwłaszcza z Azerbejdżanu, dzięki połączeniu połączeń obejmujących połączenie międzysystemowe Grecja Bułgaria i rurociąg transbałkański.

Pomimo wrażliwości wolumenu tranzytu Ukrainy z Rosji, europejskie partnerstwa w zakresie infrastruktury gazowej zapewniają nowe możliwości. Dziesięć lat temu Ukraina zaczęła planować budowę terminali importowych LNG na Morzu Czarnym, pomimo sprzeciwu Turcji wobec jakichkolwiek tankowców LNG wpływających do Bosforu, ale plany te utknęły w martwym punkcie. Jednak w tym roku pojawiła się ponownie inna propozycja w tym stylu. Turecka firma Karpowership również próbuje dostarczać energię elektryczną na Ukrainę za pośrednictwem pływających elektrowni LNG, które będą zlokalizowane na morzu w Rumunii.

Luki w zabezpieczeniach tej zimy i później

Pomimo bardzo trudnej zimy w tym roku większość gospodarstw domowych może mieć wystarczającą ilość gazu do ogrzania swoich domów. Bilans gazu tej zimy może być mniej tragiczny ze względu na pogorszenie sytuacji gospodarczej (zapotrzebowanie na gaz ziemny ze strony ciepłownictwa i przedsiębiorstw spadło o 40 proc. rok do roku od stycznia do grudnia 2022 r.) oraz duże magazyny. Według stanu na 13 grudnia Ukraina posiadała w magazynach około 90 terawatogodzin (9 miliardów m3). Jednakże pozostaje wiele słabych punktów, w tym surowość zimy i działania wojenne ze strony Rosji, które mogą jeszcze bardziej uszkodzić elektrownie, linie przesyłowe i krajowe zakłady produkujące gaz. Zapotrzebowanie na energię cieplną na Ukrainie wzrosło w związku z tym, że Rosja obrał za cel krajowe linie przesyłowe, podstacje energetyczne i transformatory. Od października pojawiło się wiele transformatorów mocy uszkodzony lub zniszczony .

Ukraina i Europa pozostają w stanie wysokiej gotowości w związku z przygotowaniami do zimy 2023–2024, ponieważ tego lata kontynent będzie musiał uzupełnić zapasy gazu przy bardzo ograniczonych dostawach z Rosji. Międzynarodowa Agencja Energetyczna szacuje, że Ukraina będzie musiała importować więcej od swoich sąsiadów, prawdopodobnie 5 mld m3 , aby uzupełnić swoje magazyny do 14 mld m3 przed następną zimną porą roku.

Rola gazu w odbudowie Ukrainy.

Zasoby energetyczne Ukrainy powinny być filarem powojennego ożywienia gospodarczego, ale przyszła rola gazu ziemnego na Ukrainie zależy od kilku krytycznych niepewności. Kluczowymi czynnikami są status tranzytu rosyjskiego gazu, zdolność do inwestowania w krajowe wydobycie i przyciągania inwestycji zagranicznych, a także skala międzynarodowego wsparcia finansowego na odbudowę i przeprojektowanie przyszłego systemu energetycznego Ukrainy.

Tranzyt.

Przyszłość przepływów rosyjskiego gazu do Europy przez Ukrainę pozostaje zagadką, która będzie miała wpływ na dochody Ukrainy po wojnie i poczucie użyteczności jej dużej sieci przesyłowej. Istnieje kilka możliwości.

Po pierwsze, rosyjski gaz mógłby płynąć przez ukraińską sieć gazową do 2024 roku i później. Obecny ukraiński kontrakt typu „bierz lub płać” na rosyjskie ilości wygasa w 2024 roku . Strony mogłyby kontynuować umowę tranzytową po 2024 roku, zapewniając Ukrainie bardzo potrzebne dochody. Dochody Ukrainy z tranzytu osiągnęły w 2020 roku około 2,06 mld USD i miały wynieść 1,27 mld USD rocznie w latach 2021–2024 w wyniku umowy między Gazpromem a Naftohazem. Jednak w ciągu ostatniej dekady Rosja pracowała nad ominięciem Ukrainy Nord Stream 1 i Nord Stream 2. W mało prawdopodobnym scenariuszu, w którym jeden z tych rurociągów zacznie przesyłać gaz, przyszłość wykorzystania tranzytu gazu przez Ukrainę może być ponownie zagrożona.

Niewykluczone też, że rosyjski gaz przestanie płynąć przez Ukrainę przed lub po 2024 roku, w wyniku czego ukraińska sieć gazowa będzie wykorzystywana głównie do transportu ukraińskiego gazu. System rurociągów zostanie następnie zoptymalizowany pod kątem rynku krajowego i handlu regionalnego, pod warunkiem, że Ukraina będzie w stanie technicznie zagwarantować wystarczające ciśnienie w gazociągu w przypadku braku rosyjskiego gazu.

Potencjał gazowy Ukrainy: reformy potrzebne do przyciągnięcia inwestycji.

Ukraina jest uznanym producentem gazu ziemnego o znacznych zasobach, ale przyciągnięcie inwestycji będzie trudne z różnych powodów, od zagrożeń dla bezpieczeństwa po niepewność regulacyjną i polityczną. Najbardziej perspektywiczne obszary Ukrainy do poszukiwań gazu konwencjonalnego i niekonwencjonalnego znajdują się w regionie wschodnim, w tym w niektórych strefach aktywnych konfliktów . A utrzymanie i zwiększenie produkcji będzie trudne bez przewidywalnych ram regulacyjnych, które mogą przyciągnąć inwestycje zagraniczne. Aby wykorzystać swój potencjał, Ukraina będzie musiała wznowić część reform rynku gazowego, które zapoczątkowała w drugiej połowie 2010 roku, a zarzuciła kilka lat temu. Będzie to oznaczało zmaganie się z dominującą rolą Naftohazu i ograniczoną przestrzenią, jaką dysponują obecnie inwestorzy prywatni.

Ukraina rozpoczęła restrukturyzację swojego rynku gazu w latach 2014–2015, zgodnie z szerzej zakrojonymi reformami gospodarczymi i politycznymi związanymi z pomocą Międzynarodowego Funduszu Walutowego i EBOR. W 2015 r. Ukraina przyjęła ustawę o rynku gazu ziemnego, której reformy dostosowano do trzeciego pakietu energetycznego Unii Europejskiej. Ustawodawstwo to miało na celu rozdział systemu gazowego Ukrainy, oddzielając operatorów systemu przesyłowego od dostaw z sektora wydobycia. Ustawa o rynku gazu określiła także zasady pełnej liberalizacji sektora gazu, w tym cen gazu dla gospodarstw domowych i przemysłu, a także umożliwienia stronom trzecim dostępu do przesyłu, magazynowania i dystrybucji. W tym okresie Naftogaz powołał także niezależną radę nadzorczą, zreorganizował kontrolę wewnętrzną i wprowadził audyty zewnętrzne. W 2017 roku Ukraina przyjęła strategię energetyczną do 2035 roku, obejmującą trzy etapy zmian instytucjonalnych i politycznych. W tym dokumencie opisano również pewne ambitne cele w zakresie energii odnawialnej, efektywności energetycznej i integracji z Europą. Ważne zmiany trwały do końca dekady. W 2019 roku Krajowa Komisja Regulacyjna ds. Energii i Usług Komunalnych utworzyła nowe taryfy na tranzyt, magazynowanie i dystrybucję. W następnym roku sektor gazowy został w pełni uwolniony, a Operator Systemu Przesyłowego Gazu Ukrainy w pełni kontrolował przesył gazu.

Te reformy rynku gazu napotkały znaczny opór ze strony głęboko zakorzenionych interesów, a środki rządowe przyjęte w czasie wojny spowodowały wycofanie się z tej polityki. Zrozumiałe jest, że Ukraina przywróciła regulację cen i kontrolę dystrybucji gazu, aby zapewnić dostawy dla gospodarstw domowych. Nie jest jednak jasne, kiedy Ukraina powróci do zliberalizowanej struktury rynkowej, z której korzystała przez krótki czas, zwłaszcza że ceny gazu ziemnego pozostają kwestią drażliwą politycznie. Sekretariat Wspólnoty Energetycznej — organizacja przystępująca do Unii Europejskiej wraz z sąsiednimi państwami w celu dążenia do bardziej spójnego ogólnoeuropejskiego rynku energii — zasugerowała w swoim sprawozdaniu z realizacji za 2022r., że Ukraina powinna skupić się na wspieraniu najbardziej wrażliwych odbiorców gazu, przywracając jednocześnie większość reform rynku gazu.

Struktura rynku Ukrainy i system cen są niewątpliwie ważnymi kwestiami dla potencjalnych inwestorów. Jeżeli Ukraina ma nadzieję przyciągnąć więcej inwestycji zagranicznych w celu poszukiwania i wydobycia gazu, ważne reformy będą obejmować nowe przepisy mające na celu wzmocnienie praworządności i utworzenie stabilnego systemu inwestycyjnego. Niezbędna będzie także przejrzysta i przewidywalna polityka dotycząca koncesji na poszukiwania i zagospodarowanie złóż.

Wyzwaniem mogą być także preferencje dla inwestycji państwowych zamiast prywatnych w sektorze energetycznym. Sektor energetyczny na Ukrainie był historycznie zdominowany przez państwo, a prywatni producenci produkują obecnie zaledwie około 5 miliardów metrów sześciennych rocznie. Monopol na tranzyt gazu i szeroka kontrola nad branżą gazowniczą postawiły w pełni zintegrowany Naftogaz w uprzywilejowanej pozycji. W najnowszym raporcie rocznym firmy dyrektor generalny Naftohazu stwierdza, że do niedawna „biznes tranzytowy sprawiał, że firma wyglądała na bardziej odnoszącą sukcesy niż w rzeczywistości”, a „organy zarządzające były zbyt zadowolone z tego, co było zasadniczo pasożytniczym zachowaniem”.

Prywatne firmy wolałyby reformy strukturalne ograniczające kontrolę Naftohazu. Jednak jak dotąd nic nie wskazuje na to, by powojenne reformy gospodarcze obejmowały wznowienie wysiłków na rzecz stworzenia bardziej równych szans i zmuszenia Naftohazu do odgrywania bardziej komercyjnej roli. Rzeczywiście, wycofanie zliberalizowanych cen prawdopodobnie przyniesie korzyści państwowej spółce gazowniczej i jest prawdopodobne, że rząd Ukrainy będzie postrzegał spółki państwowe jako głównych graczy w odbudowie i rozwoju gospodarczym.

Szereg reform regulacyjnych mogłoby pomóc Ukrainie zwiększyć jej atrakcyjność dla inwestorów. Kilka elementów akcji obejmuje:

Zniesienie obecnego zakazu eksportu gazu , co będzie kluczowym warunkiem przyciągania inwestorów upstream.

Reforma dotacji w celu nadania priorytetu niższym stawkom dla gospodarstw domowych o niższych dochodach.

Oferowanie uczciwej ceny gazu w celu zachęcenia do produkcji. Producenci gazu muszą wiedzieć, że mogą sprzedawać swój gaz po uczciwej cenie, ale krajowa cena gazu na Ukrainie jest około pięć razy niższa niż ceny gazu w UE, co nie stanowi zachęty dla potencjalnych inwestorów.

Zapewnienie przewidywalnych ram budżetowych z przywróceniem opłat licencyjnych do poziomu sprzed września 2022 r . Rząd tymczasowo zezwolił producentom na obliczanie opłat licencyjnych w oparciu o cenę rynku ukraińskiego, a nie cenę europejską. Nowa formuła opiera się na najwyższej cenie spośród trzech wskaźników: cen sprzedaży Naftohazu; ceny sprzedaży innych producentów; oraz średnią arytmetyczną ceny Argus Austria VTP na następny miesiąc i tę kwotę na warunkach przedpłaty.

Zajęcie się kwestiami korupcji i praworządności , które będą miały kluczowe znaczenie dla całej ukraińskiej gospodarki, ale w szczególności dla sektora energetycznego pod względem przyciągania przyszłych inwestycji.

Zabezpieczenie finansowania międzynarodowego

Im dłużej będzie trwała wojna, tym droższa będzie odbudowa Ukrainy. Trudno oszacować sumę, ponieważ wojna trwa, ale we wrześniu 2022 r. Ukraina, Unia Europejska i Bank Światowy ustaliły koszt odbudowy i odbudowy na 349 mld USD . Od początku wojny Stany Zjednoczone przekazały Ukrainie około 32 mld USD pomocy, w tym prawie 200 mln USD na awaryjne wsparcie sektora energetycznego i zakup krytycznych urządzeń sieciowych.

Jak dotąd Unia Europejska i Stany Zjednoczone pozostają zjednoczone w swojej chęci pomocy Ukrainie tak długo, jak będzie to konieczne do wygrania wojny i odbudowy kraju, jednak recesja gospodarcza wystawi na próbę determinację obywateli w podziale ciężaru wojny . Należy jednak pamiętać, że odbudowa Ukrainy zapewni nowe projekty i możliwości biznesowe dla wielu europejskich firm. W energetyce przebudowa będzie podstawą do testowania nowych zielonych technologii, takich jak zatłaczanie biometanu do sieci.

Międzynarodowi pożyczkodawcy i darczyńcy będą mieli wpływ na odbudowę Ukrainy, a pomoc będzie mogła zostać wykorzystana do zachęcania do reform sektora energetycznego. Ponieważ społeczność darczyńców wspiera Ukrainę, ważne będzie skupienie się nie tylko na odbudowie uszkodzonych systemów, ale także na ich modernizacji i przeskoczeniu. Unia Europejska, G7, EBOR i inne organizacje przeznaczą pieniądze na ukraińską infrastrukturę gazową i elektroenergetyczną, ale będzie to także szansa na przygotowanie kraju do transformacji energetycznej – być może faworyzując inwestycje w energię elektryczną i wodór zamiast w gaz. Takie wsparcie mogłoby obejmować infrastrukturę „gotową na wodór”, taką jak instalacje gazowe i LNG, które w przyszłości można by przekształcić w węzły wielopaliwowe. Stany Zjednoczone i Europa są bardziej skłonne do inwestowania w perspektywie długoterminowej, jeśli dla Ukrainy priorytetem będzie zwiększenie efektywności energetycznej,

Dekarbonizacja i rola ukraińskiego gazu w wypełnianiu zobowiązań klimatycznych Unii Europejskiej.

Nowe podejście do infrastruktury gazowej Ukrainy pod kątem realizacji celów klimatycznych UE.

Podziemne magazyny gazu.

Ukraina będzie promować wśród europejskich rządów i handlowców swoją pojemność około 10 miliardów metrów sześciennych niewykorzystanych podziemnych magazynów gazu (PMG). To największa pojemność magazynowa w Europie (bez Rosji): 13 podziemnych magazynów gazu ma łączną pojemność czynną 30,9 mld m3, a 12 z nich obsługuje państwowy UkrTransGaz . Ukraina mogłaby zacząć magazynować więcej gazu dla swoich sąsiadów. Mołdawia rozpoczęła już magazynowanie gazu na Ukrainie w zeszłym roku, a niektórzy handlowcy również podejmują to ryzyko związane z magazynowaniem nawet w obliczu trwającej wojny. Rząd USA zapewnił niektórym prywatnym podmiotom ubezpieczenie od ryzyka politycznego, aby mogły korzystać z tych obiektów i stworzyć centrum.

Europejczycy na nowo odkryli znaczenie PMG w 2022 r., ponieważ zapewnia on bufor pomiędzy sezonowymi szczytami popytu i podaży, a także bardzo potrzebną elastyczność systemu w celu zabezpieczenia nieciągłości energii odnawialnej. Pomysł, że podziemne magazynowanie nie jest już potrzebne, ponieważ wolumeny gazu i LNG na miejscu – po rozsądnych cenach – zawsze mogłyby szybko reagować na popyt, nie jest już modny, biorąc pod uwagę ciasnotę rynku i niepewny obraz bezpieczeństwa energetycznego Europy. Na przykład Wielka Brytania ponownie otworzyła zakład w Rough UGS w zeszłym roku, po tym jak Centrica zamknęła zakład ze względu na wymagane naprawy, które w poprzednich latach wydawały się nieopłacalne ekonomicznie.

Jest zbyt wcześnie, aby określić, czy ukraiński PMG będzie można wykorzystać do przechowywania innych cząsteczek, takich jak dwutlenek węgla czy wodór. Trwające projekty pilotażowe w kraju i za granicą określą wykonalność i skalę zmiany przeznaczenia infrastruktury Ukrainy na gospodarkę niskoemisyjną. Unia Europejska wspiera PMG Velke Kapusany , nowy obiekt na granicy słowacko-ukraińskiej, mający na celu magazynowanie energii z odnawialnych źródeł energii w postaci wodoru zmieszanego z gazem ziemnym.

Modernizacja zmniejszonej sieci.

Rozległa sieć gazu ziemnego na Ukrainie, zbudowany w czasach sowieckich, jest nieefektywny i nadmiernie amortyzowany. W miarę starzenia się system rurociągów będzie wymagał większych zasobów finansowych na konserwację. Część odcinków zostanie wyłączona z eksploatacji, inne zostaną zmodernizowane lub doposażone. Przed wojną Ukraina szacowała, że modernizacja całej sieci dystrybucyjnej będzie wymagać 10 miliardów euro na 10–15 lat, co obejmie ograniczenie strat wynikających z nieefektywności, wycieków metanu oraz nielegalnego jego poboru od użytkowników przemysłowych i domowych. Modernizacja sieci dystrybucyjnej powinna odbywać się łącznie z systemem przesyłowym. Od 2014 roku Stany Zjednoczone i Europa, które wspierały finansowo kraj w poprawie bezpieczeństwa energetycznego, zdobyły również wiedzę techniczną i wiedzę na temat wymagań Ukrainy.

Cel, jakim jest przystosowanie rurociągów gazu ziemnego do mieszania wodoru i biometanu, stanowi dodatkowy argument za utrzymaniem ukraińskiej infrastruktury gazowej w dobrym stanie, modernizacją jej i, w razie potrzeby, przebudową, aby była „gotowa na wodór”.

Potencjał wodoru i biogazu: szum czy rzeczywistość?

Produkcja biogazu nabrała tempa na całym świecie, a Ukraina planuje obecnie wyprodukować 0,5 mld m3 biogazu w 2023 r. i osiągnąć 8 mld m3 do 2050 r. Osiągnięcie tak szybkiego wzrostu będzie wymagało reform rynkowych i wsparcia UE. Ustawa biometanowa z 2021 r. stanowiła punkt wyjścia dla sektora, ponieważ umożliwiła zatłaczanie do systemu rurociągów. Ukraińscy producenci biogazu są bardzo aktywni, biorąc pod uwagę siłę sektora rolnego w kraju i planują w tym roku zmienić swoją działalność z produkcji biogazu na produkcję biometanu. Ukraina może uzyskać kredyty na energię odnawialną, eksportując swój biometan do Unii Europejskiej.

Ponadto Ukraina bada możliwość zmiany przeznaczenia istniejącej infrastruktury rurociągów do transportu i eksportu wodoru. Trwa kilka projektów pilotażowych skupiających się na mieszaniu wodoru w krajowej sieci dystrybucyjnej w celu analizy wpływu na materiały i sprzęt. W innych jurysdykcjach wydaje się, że możliwe jest mieszanie do 13 procent. Wykorzystanie istniejącej infrastruktury Ukrainy do dystrybucji wodoru podkreśli potrzebę modernizacji i wymiany istniejącego wyposażenia gazowego sieci, takiego jak zawory, materiały sufitowe i gazomierze. Mapa europejskiej infrastruktury wodorowej sugeruje, że Ukraina będzie produkować wodór, a jej istniejąca infrastruktura zostanie przystosowana do przesyłu wodoru. Unia Europejska również przekazała grant ukraińskiej spółce w celu zwiększenia produkcji biogazu i wodoru.

Wojna opóźni niektóre projekty, które miały zostać uruchomione w latach 2022–2023, a których celem było przeprojektowanie infrastruktury w latach 2023–2030 w celu stworzenia infrastruktury „gotowej na wodór” po 2030 r. Nie jest jasne, jakiego rodzaju wodoru, który wyprodukuje Ukraina (niebieski wodór produkowany z gazu ziemnego z sekwestracją węgla, zielony wodór z elektrolizy przy wykorzystaniu energii odnawialnej lub różowy wodór wykorzystujący energię jądrową). Europejski plan rozwoju sieci do 2030 i 2040 r. wspomina o jednym projekcie w aktualizacji TYNDP 2022 z udziałem Ukrainy. Środkowoeuropejski Korytarz Wodorowy ma na celu transport wodoru z obiecujących obszarów przyszłości na Ukrainie przez Słowację i Czechy do dużych centrów popytu, takich jak Niemcy i reszta Unii Europejskiej. Ostatecznie przyszłość Ukrainy jako producenta wodoru zależy od wystarczającego popytu w Europie, ekonomiki projektu i możliwości technicznych.

Wniosek.

Sektor gazowy Ukrainy będzie nadal zapewniał po wojnie koło ratunkowe do odbudowy krajowego przemysłu, wzmocnienia bezpieczeństwa energetycznego i dostarczania istotnych dochodów dla państwa. W interesie Unii Europejskiej i Stanów Zjednoczonych leży pomoc finansowa w odbudowie i przebudowie infrastruktury energetycznej Ukrainy. Ukraina najprawdopodobniej pozostanie krajem tranzytowym dla rosyjskiego gazu, choć z ograniczonymi przepływami. Sektor gazowy Ukrainy ma również potencjał zwiększenia bezpieczeństwa energetycznego Europy dzięki rozległym podziemnym magazynom gazu i lokalnym dostawom gazu. W zależności od warunków rynkowych i potencjału wzrostu podaży Ukrainy, Ukraina ma długoterminowy potencjał, aby stać się eksporterem gazu do Unii Europejskiej.

Krajowe sieci gazowe i elektryczne, obecnie połączone z Unią Europejską, mogłyby ostatecznie ułatwić handel ekologicznymi i niskoemisyjnymi gazami. Sektory wodoru i biometanu na Ukrainie dopiero raczkują, ale w nadchodzących latach mogą nabrać rozpędu. Jeśli Ukraina może zapewnić wsparcie finansowe i pomoc techniczną, aby osiągnąć niektóre z tych celów, może wydłużyć żywotność swojej infrastruktury rurociągowej.

Ukraiński sektor gazu ziemnego może być filarem powojennej gospodarki. Odgrywa dziś kluczową rolę w ogrzewaniu domów i przemyśle paliwowym, a w przyszłości może pomóc w wspieraniu energii odnawialnej i stanowić pomost do rozwoju wodoru. Zachodni darczyńcy i pożyczkodawcy mogą odegrać kluczową rolę poprzez niezbędne inwestycje, w tym w zieloną infrastrukturę i technologię, a także doradztwo techniczne i wsparcie dla przejrzystych, zorientowanych na rynek przepisów.

Ben Cahill jest starszym pracownikiem Programu Bezpieczeństwa Energetycznego i Zmiany Klimatu w Centrum Studiów Strategicznych i Międzynarodowych (CSIS) w Waszyngtonie Leslie Palti-Guzman jest starszym współpracownikiem (nierezydentem) w CSIS Energy Security and Climate Change Program oraz współzałożyciel i dyrektor generalny Gas Vista, firmy zajmującej się badaniem rynku towarów przewożonych drogą morską.

Projekt ten jest możliwy dzięki wsparciu Invenergy.

Raporty CSIS są opracowywane przez Centrum Studiów Strategicznych i Międzynarodowych (CSIS), prywatną, zwolnioną z podatku instytucję, która koncentruje się na kwestiach międzynarodowego porządku publicznego. Jej badania mają charakter bezstronny i niezastrzeżony. CSIS nie zajmuje określonego stanowiska politycznego. W związku z tym wszystkie poglądy, stanowiska i wnioski wyrażone w tej publikacji należy rozumieć wyłącznie jako poglądy autora (autorów).

© 2023 Centrum Studiów Strategicznych i Międzynarodowych. Wszelkie prawa zastrzeżone.

Dział: Gospodarka

Autor:

CSIS | Tłumaczenie: Redakcja JPM

Żródło:

https://www.csis.org/analysis/role-gas-ukraines-energy-future

Udostępnij